「病気や介護でかかった費用、年間で考えると結構な高額になる・・・。」

医療や介護を利用していると気になる医療費控除ですが、実は介護施設でかかる費用も医療費控除の対象となることをご存知ですか?

そこで今回の記事では、医療費控除の概要と介護施設における医療費控除について具体的に解説いたします。

少しでもお金の負担を軽減するためにぜひ覚えておきたい知識ですので、最後までご覧いただき参考にしていただければと思います。

目次

医療費控除とは

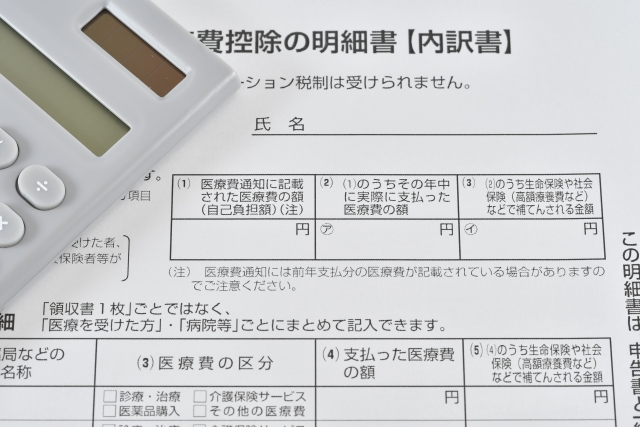

医療費控除とは、1月1日から12月31日までの1年間に支払った医療費が一定額を超えた場合に、所定の手続きを経て所得控除(課税所得の中から一定の所得を差し引いて)を受けることが出来る仕組みのことを言います。

医療費は個人ではなく生計を共にする家族、親族全員の合計額でも構いません。

医療費控除を受けるためには確定申告を行うことが必要です。控除を受けることで税金が還付されたり納税額が低くなる場合があるので、対象となる方は忘れないように注意しましょう。また、確定申告では医療費控除の明細書を用意しなくてはなりませんので、国税庁のホームページから様式をダウンロードして作成しましょう。

控除額と還付金の計算方法は以下のようになっています。

【実際に支払った医療費の合計】ー【保険金などで補填された金額】ー【10万円】

※保険金とは、生命保険や出産育児一時金、入院費給付金など

※所得の合計が200万円未満の人は総所得額の5%を引きます。また、医療費が10万円以下であっても所得額によっては医療費控除の対象となるケースもあります。

医療費控除の対象となる費用の種類

医療費とひと言で言っても、その種類や用途にはさまざまなものがあります。

その中で具体的に医療費控除の対象となるものとならないものについてご紹介します。

<医療費控除の対象になるもの>

・医師、歯科医師による診療や治療の対価

・治療のためのあん摩マッサージ指圧師、はり師、きゅう師、柔道整復師などによる施術の対価

・助産師による分娩介助の対価

・医師等による一定の特定保健指導の対価

・介護福祉士などによる喀痰吸引等の対価

・保健師や看護師、准看護師による療養上の世話の対価

・治療や療養に必要な医薬品の購入の対価

・病院、診療所又は助産所などへ収容されるための人的役務の提供対価

・医療機関への通院にかかる公共交通機関を利用した際の交通費

<医療費控除の対象にならないもの(例)>

・医療目的ではなく美容目的などによる整形手術の費用

・健康診断の費用

・タクシー代(公共交通機関が利用できない場合を除く)

・自家用車で通院する場合のガソリン代や駐車料金

・治療に直接必要のない近視や遠視のための眼鏡、補聴器等の購入費用

・親族に支払う療養上の世話の対価

・疾病の予防又は健康増進のために提供されるものの購入費用(予防接種やサプリメント購入費用等)

・親族などから人的役務の提供を受けたことに対して支払う謝礼

など

医療費控除の対象、非対称になるものの区別について詳しく確認したい場合は、国税庁の医療費控除の対象となる医療費に関する案内ページをご参照ください。

介護施設で医療費控除の対象となるものは?

介護保険制度における施設でのサービスの対価にかかる医療費控除はどうなっているのでしょうか。

介護保険法において、介護保険サービスは医療との連携を十分に配慮して行わなければならないと定められており、日常介護や支援の他に医療的管理も含まれています。

入所をして介護保険サービスを受ける介護施設は、その種類によって医療費控除の対象となる施設、そして全額控除となるのか半分の控除となるかが違います。

これらの施設が発行する領収書には医療費控除の対象となる金額が記載されていますので、チェックすることをおすすめします。

「全額」医療費控除対象となる介護施設

ここからご紹介する施設は、いずれも介護費、食費、居住費を含めた月額利用料が医療費控除の対象となります。日常生活費やサービス費用は対象外となりますので注意しましょう。

介護老人保健施設

病院から退院後、在宅復帰を目指して主に機能訓練や機能の向上のためのリハビリを行う介護施設です。

医師や看護師が常勤し安心して過ごすことが出来ますが、原則3ヶ月までしか利用することが出来ません。

利用の対象者は要介護1以上に認定されている65歳の高齢者の方ですが、40歳から64歳の特定疾病で要介護認定を受けている方も利用可能です。

介護療養型医療施設

比較的介護度の重い要介護者を対象としており、リハビリテーションや医療ケアで手厚いサポートを受けることが出来ますが、機能の維持や回復を目的としているため看取りは対応していません。

こちらの施設は2024年度2024年3月末に廃止されることが決定しており、次に紹介する介護医療院がその役割を引き継ぐ形となっています。

介護医療院

2018年4月に設立された比較的新しい介護施設で、医療的ケアが手厚く看取りの対応も可能な施設です。また、食事や入浴、排せつなどの生活介助やリハビリ、健康管理など自立した生活を送るためのサポートや介護サービスを受けることも出来ます。

対象となるのは要介護認定で要介護1~5の認定を受けた高齢者の方です。

「1/2」医療費控除対象となる介護施設

介護費、食費、居住費を含めた月額利用料の1/2が控除の対象となる施設です。日常生活費や、サービス費用は対象外となりますので注意しましょう。

特別養護老人ホーム

24時間体制で介護を受けられるのが特徴で、看取りにも対応している老人ホームです。全国どこの地域にお住まいの方でも申し込むことができます。

あくまで生活の場であり、リハビリには注力していません。

対象者は要介護3以上の認定を受けた高齢者の方ですが、状況や状態によっては要介護1、2の方も入居可能な場合がありますので、入居を希望の場合は確認してみましょう。

地域密着型特別養護老人ホーム

上記の特別養護老人ホームとほぼ同じですが、施設と同じ市区町村に住民票がある方を対象としており定員も29名以下となっています。

住み慣れた地域でアットホームな雰囲気の中で生活をすることが出来ることがメリットです。

介護施設以外の医療費控除対象となる介護サービス

入居型の介護施設ではなく自宅で暮らしながら受けられる居宅サービスでも医療費控除の対象となるサービスは多くあり、以下がその一覧となります。

・訪問看護

・介護予防訪問看護

・訪問リハビリテーション

・介護予防訪問リハビリテーション

・居宅療養管理指導

・介護予防居宅療養管理指導

・通所リハビリテーション

・介護予防通所リハビリテーション

・短期入所療養介護(ショートステイ)

・介護予防短期入所療養介護

・定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用する場合に限ります。)

・看護・小規模多機能型居宅介護(上記の居宅サービスを含む組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除く。)に限る。)

また、上記サービスと併用することで医療費控除の対象となるサービスは以下となります。

・訪問介護(生活援助中心型を除く)

・夜間対応型訪問介護

・訪問入浴介護

・介護予防訪問入浴介護

・通所介護(デイサービス)

・地域密着型通所介護

・認知症対応型通所介護

・小規模多機能型居宅介護

・介護予防認知症対応型通所介護

・介護予防小規模多機能型居宅介護

・介護予防短期入所生活介護

・定期巡回・随時対応型訪問介護看護(一体型事業所で訪問看護を利用しない場合および連携型事業所に限る。)

・看護・小規模多機能型居宅介護(上記の居宅サービスを含まない組合せにより提供されるもの(生活援助中心型の訪問介護の部分を除く。)に限る。)

・地域支援事業の訪問型サービス(生活援助中心のサービスを除く)

・地域支援事業の通所型サービス(生活援助中心のサービスを除く)

生活援助中心の訪問介護や認知症対応型共同生活介護(グループホーム)、有料老人ホーム等は対象外となるので注意しましょう。

介護施設やサービスには多くの種類があり、医療費控除の範囲についても内容が複雑なため、不安な方は自治体の窓口や税務署、ケアマネージャーなどに相談いただくことをおすすめします。

また、これらの介護老人保健施設や指定介護老人福祉施設などへ通う交通費についても、医療費控除の対象となります。

介護施設で医療費控除の対象となる範囲と注意点

介護施設でかかる費用の全てが医療費控除の対象となるわけではなく、「介護費」「居住費」「食費」でかかった自己負担額分が対象となります。

歯ブラシやシャンプー等の日用品に使う日常生活費や、理美容などの特別なサービス費についてかかった分は含まれませんので注意しましょう。

なお、おむつに関しては6ヶ月以上寝たきりで医師の治療を受けているという条件を満たした場合、医療控除の対象となりますので、医師に「おむつ使用証明書」を発行してもらい確定申告を申請する時に提出して下さい。

最後までご覧いただきありがとうございました。